| 区 分 | 年間払込保険料 | 控除される額 |

| 一般の生命保険料の場合 (個人年金保険の場合も同じ) | 25,000円以下の場合 | 払込保険料全額 |

| 25,000円を超え50,000円以下の場合 | (年間払込保険料÷2)+12,500円 | |

| 50,000円を超え100,000円以下の場合 | (年間払込保険料÷4)+25,000円 | |

| 100,000円を超える場合 | 一律 50,000円 |

| 区 分 | 年間払込保険料 | 控除される額 |

| 一般の生命保険料の場合 (個人年金保険の場合も同じ) | 15,000円以下の場合 | 払込保険料全額 |

| 15,000円を超え40,000円以下の場合 | (年間払込保険料÷2)+7,500円 | |

| 40,000円を超え70,000円以下の場合 | (年間払込保険料÷4)+17,500円 | |

| 70,000円を超える場合 | 一律 35,000円 |

高額療養費制度とはどんな制度ですか?

※27年の1月1日より70歳未満の方の変更があります。

病気やケガをした時、治療費が高額になるのではないかと心配になります。

そのため、多くの人は民間の医療保険やガン保険に加入し、経済的負担に備えますが公的な健康保険にも、医療費が高額になった場合に負担を回避できる制度があります。

それが以下に説明します『高額療養費制度』といわれるものです。

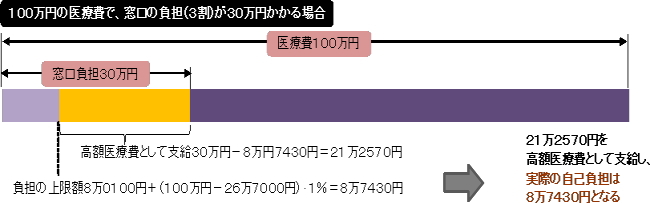

医療費の自己負担割合は通常3割ですが重い病気などで入院が長期になったり手術等で治療費がかさむと自己負担が高額になってきます。このような場合負担を軽減するため、一定の金額(自己負担限度額)を超えた部分について健康保険から払い戻ししてくれる制度があります。これが『高額療養費制度』なのです。

但し、入院時の食費負担や差額ベッド代は含みません。

平成19年4月より医療機関の窓口で、自己負担限度額のみ支払うことが出来るようになりました。

ご加入の健康保険により手続きの方法が異なりますが、国民健康保険の場合、病院にて高額の治療が決まった際、事前に市町村の医療給付担当窓口に『限度額適用認定書』の交付を受けると、医療機関での支払いは自己負担限度額までとなり、一旦立替金は不要になり、経済的負担が軽くなります。

それでは事例として、同じ人が同じ月内に同じ医療機関で、医療費が100万円

(自己負担3割の30万円)かかつた場合を想定しましょう。

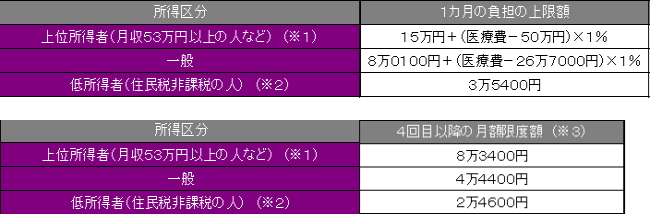

・ (注)70歳以上の自己負担限度額は上表より低い。

・ ※1 健保加入者は標準報酬月額53万円以上、国保加入者は総所得が年間600万円以上

・ ※2 住民税非課税世帯や生活保護世帯

・ ※3 直近の12カ月間に4回以上高額治療費に該当したとき

70歳未満の方の区分

高額医療費の自己負担限度額について、負担能力に応じた負担を求める観点から、平成27年1月診療分より、70歳未満の所得区分が3区分から5区分に細分化され変更になります。

見直し後(平成27年1月1日から)

色付きは変更となった項目となります。

| 所得区分 | ひと月あたりの自己負担限度額 | 3ヶ月以上ご負担いただいた方 | |

| ア | 年収約1,160万円~の方 |

252,600円+(総医療費-842,000円)×1% |

140,100円 |

| イ | 年収約770万円~約1,160万円の方 |

167,400円+(総医療費-558,000円)×1% |

93,000円 |

| ウ | 年収約370万円~約770万円の方 |

80,100円+(総医療費-267,000円)×1% |

44,400円 |

| エ | ~年収約370万円の方 |

57,600円 |

44,400円 |

| オ | 住民税非課税者世帯 |

35,400円 |

24,600円 |