ここではまず、夫35歳、妻30歳 子供2人それぞれ5歳と3歳の場合を想定してみましょう。

夫はサラリーマンで厚生年金があります。妻は近くの店でパートで働いています。

結婚して6年余りですが、現在加入の保険を見直したいという相談がありました。

此処では、まずご主人に万一があり、残された家族の生活資金や教育資金などの必要保障額を計算してみましょう。

まず遺族の生活資金を算出してみましょう。

幼稚園から高校まですべて公立の場合・・・約 550万円 図1.2参照

幼稚園から高校まですべて私立の場合・・・約1,662万円 図1.2参照

大学生の教育費総額は私立文系で県外の場合…約 975万円 図3参照

大学生の教育費総額は私立理系で県外の場合…約1,104万円 図3参照

※右側の小さい画像をクリックすると図1,2,3が切り替わります。↓

幼稚園から高校まですべて公立の場合・・・約 550万円

幼稚園から高校まですべて私立の場合・・・約1,662万円

幼稚園から高校まですべて公立の場合・・・約 550万円

幼稚園から高校まですべて私立の場合・・・約1,662万円

大学生の教育費総額は私立文系で県外の場合…約 975万円

大学生の教育費総額は私立理系で県外の場合…約1,104万円

仮に高校まで公立で進学されて、大学を私立の文系で進学されたとしますと総額で550万円+975万円=1,525万円になります。お二人になりますと、×2倍で=3,050万円となります。

賃貸住宅の場合住所の変更に伴う家賃の変動や引っ越し料など。

持ち家の場合 団信による住宅ローンの消滅

葬儀代やお子さんの結婚資金援助など準備できる資金を整理してみましょう!!

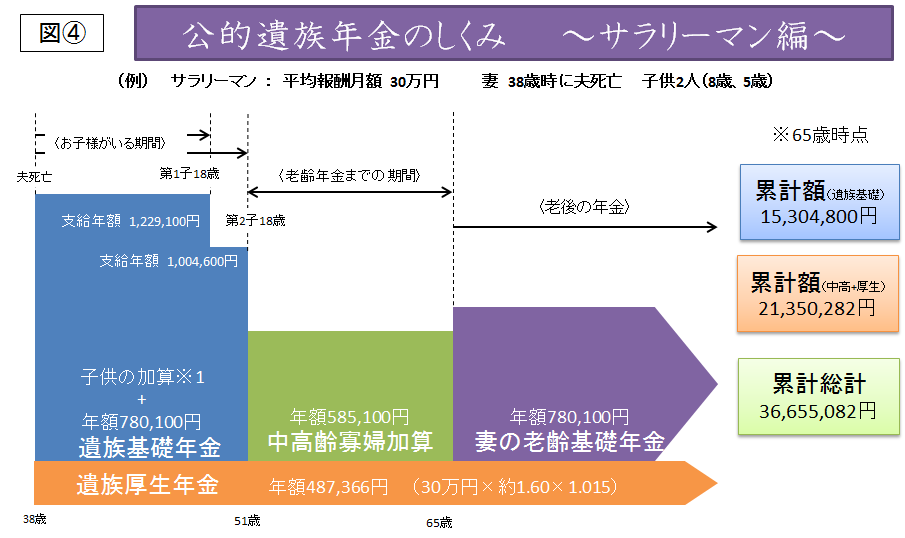

①遺族年金の公的保障を確認しましょう。・・・・図④参照

※図の青色部分は「国民年金」、黄色の部分は「厚生年金」による給付(平成27年度10月現在価格)。

給付額は「加入年数」や「平均報酬月額」によって異なります。

※1子供の加算は第1子、2子までは1人につき224,500円支給されます。3子以降は1人につき74,800円支給されます。

お子様が満18歳まで、遺族基礎年金が78万100円給付され、さらにお子さんの加算があり、各22万4,500円の給付があります。上記のケースの場合、年間122万9,100円になります。

②職場からの死亡退職金や弔慰金など

会社の退職金規定を確認することや、最近401Kを採用している企業が増え、退職金代わりに確定拠出年金を取り入れるところが多いです。

③預貯金の確認

財形貯蓄や銀行積立・郵貯の積立などの確認

④配偶者の収入

配偶者の収入があるかないかで、(給与・パート収入)必要保障額は大きく増減します。万一のとき専業主婦であっても、その時からパートでも働く意思さえあれば、保障はそんなに大きくなくてもいいのです。

生命保険や共済で不足する資金(必要資金)をカバーするとき、上記の手順をふんで丁寧に計算しますと、それぞれの家庭ごとに考え方の違いやお子さんの進路ひとつとっても高校までで就職するのか、短大や専門学校まで学ぶのか、大学院まで行きたいのか当然違いが出てきます。

家族でライフプラン表を作成し(ファイナンシャル・フランナーが応援します)万一の時の加入目的や優先順位、必要保障額をしっかり把握することが大切です。

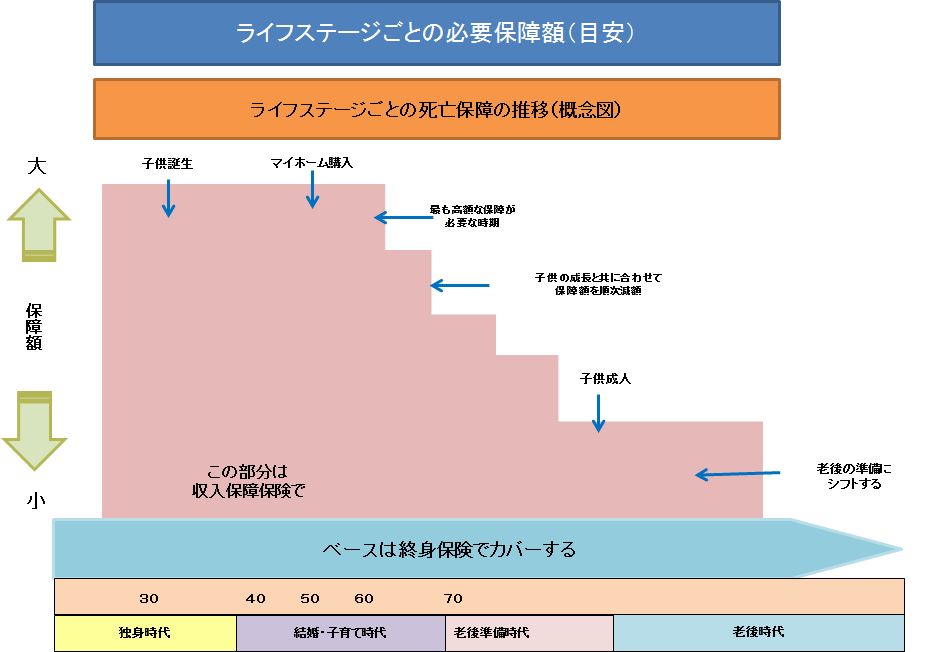

【死亡保険の基本的なタイプは次の3つになります。】

①終身保険

保障が一生涯続くもので(終身)、保障切れがない為、遺族保障などに優れています。貯蓄機能もあり途中で解約したり、一部減額などの(一部解約)場合も解約返戻金が支払われます。・・・図①

②定期保険

5年とか10年とかある一定期間のみ保障するもので、基本的には掛け捨て型になり、解約返戻金は低額になります。低額の保険料で大きな保障を得られるため、お子さんの成長に合わせて利用されることがあります。・・・図②

③収入保障保険

定期保険と似たような保障の仕組みですが、保険金総額が最初は高く設定され、だんだん少なっていくタイプで低減定期の仕組みになっています。その分保険料は安くなります。必要保障額を適格に計算しますと、無駄のない保険料で設計できます。・・・図③

※右側の小さい画像をクリックすると図1,2,3が切り替わります。↓

図1:終身保険・・・保障が一生涯続くもので(終身)、保障切れがない為、遺族保障などに優れています。貯蓄機能もあり途中で解約したり、一部減額などの(一部解約)場合も解約返戻金が支払われます。

図2:定期保険・・・5年とか10年とかある一定期間のみ保障するもので、基本的には掛け捨て型になり、解約返戻金は低額になります。低額の保険料で大きな保障を得られるため、お子さんの成長に合わせて利用されることがあります。

図3:収入保障保険・・・定期保険と似たような保障の仕組みですが、保険金総額が最初は高く設定され、だんだん少なっていくタイプで低減定期の仕組みになっています。その分保険料は安くなります。必要保障額を適格に計算しますと、無駄のない保険料で設計できます。

●ご家族ごとに夫・妻・子供の保険の種類や内容を確認します。

●自分が病気や災害・事故で亡くなった場合の保険金額はいくら出るのかわかりますか?

●保障期間が更新タイプなのか終身型なのかわかりますか?

ちなみに更新型というのは10年・15年で更新していくタイプでその都度、保険料が上がっていきます。終身タイプは一生涯保障で保険料も変わりません。

●自分・もしくはご家族の保障は、いくらぐらいあればいいのか調べられたことはありますか?

●毎月・年間、家族全体でいくら保険料を支払っているかわかりますか?

●保険料支払いが収入(夫・妻の合算)に対してどのくらいの割合になっているのか知っていますか?

●保険証券をどこに保管しているか覚えていますか?

●定期的に保険を見直すための相談する人がいますか?

我が家の必要保障額がおおよそ理解できたところで、具体的にどんな商品を選び、どこかの保険会社を選択しなければなりません。一社にとどまらず数社から選択することもあります。ここでは、保険商品を選ぶ際の注意点と保険会社の財務力(体力)を示す指標がありますので、ご紹介します。

病気やけがに備えての代表的な保険が『医療保険』になります。バリバリの現役のサラリーマンや自営業の方が突然、重篤な病魔に襲われ、妻子の生活やご自分の将来を考えると安心して治療できないリスクがあります。そこで考えられるのが、一体どのくらいの保障額を用意したらいいか…と悩まれるところです。

1.いざという時の貯蓄がどのくらいあるかをあらかじめチェックしておきましょう。医療費に向けられる予備費の確認

2.短期の入院の場合は病院に支払う医療費は少なくて済みますが、長期になると治療費と食事代、差額ベッド代など結構な金額になります。それに収入の減額等にともない、経済的負担分も考慮したほうが無難です。

3.ここで心配のあまり、一日の入院給付金が2万も3万も出るように加入される方がおられますが経済的な負担を考えるとやみくもに加入すればいいものでもありません。

4.公的医療保険制度がありますので、いざという時には『高額療養費制度』をつかえますので、(下記参照)意外とそんなに大きな保障は必要ないということがわかります。

下記の図のように70歳未満ですと、自己負担は3割になります。

300,000円が自己負担額になりますが、高額療養制度を適用しますと、標準報酬額が28万~50万円の場合、医療費総額100万円から267,000円を差し引いた額に1%を掛けた7,300円に80,100円の基準額を足し、87,430円になります。

自己負担限度額は87,430円で済むことになり、これに食事代と差額ベッド代を足せばいいのです。

ある程度の貯蓄があれば保険は必要ない方もおられるのです。

但し緊急入院や手術の場合、ベットが空かず個室などに入りますと、5千円~1万円の差額ベッド代は覚悟すべきです。

保障額の目安は以下の図を参照ください。

入院中には、様々な雑費や予期せぬ費用が掛かります。会社員なのか、事業主なのか、専業主婦なのか、家族の構成など様々な要因でも変わります。 一回の入院に対する支払限度日数も、60日型、90日型、120日型など様々ですが、 最近の医療保険の特徴は、基本は60日型で7疾病(ガン・糖尿病・心疾患・高血圧疾患・脳血管疾患・肝疾患・腎疾患)になると、長期保障などのものもあります。

保障期間の考え方

大きく分けて定期更新型と終身型とがあります。更新型は10年・15年ごとに更新されていきますが、その度に保険料は上がっていきます。それに比べ終身タイプは保障期間も終身で保険料も変わりません。 医療保険やがん保険は、日々内容が更新され、車のモデルチエンジと一緒で、新型に次々と変わりますので、仮に終身タイプの医療保険に加入されても、定期的な見直しが必要です。三大疾病(ガン・心疾患・脳疾患)になると保険料払込免除特約(保険料を払わなくてもよい)が付いたり、先進医療給付特約(重粒子放射線など)が付いたりします。

若いうちは、更新タイプに加入されても、さほど保険料には影響ありませんが、40代頃から50代になると急激に上がってきますので、早めに終身タイプに切り替えることをお勧めします。