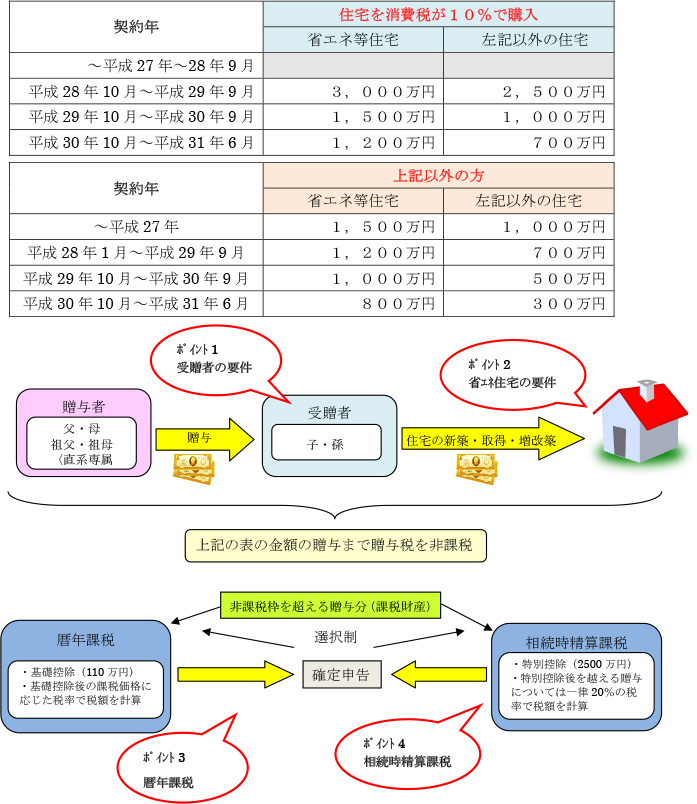

父母や祖父母などの直系尊属から贈与により、自宅の新築や増改築等に当てた資金の一部が非課税になる制度です。平成27年1月1日から平成31年6月30日までに贈与により住宅を取得した場合に適用になります。

①日本国内に住所を有すること

②贈与者の直系卑属であること

③贈与を受ける年の1月1日時点における、年齢が20歳以上であること

④贈与年の合計所得金額が2,000万円以下であること

非課税枠の500万円加算の対象になる要件は以下の通りです。

『新築住宅』『中古住宅』『増改築等』に共通

①断熱等性能等級4、または一次エネルギー消費量等級4以上の住宅

②耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物の住宅

③高齢者等配慮対策等級(専用部分)3以上の住宅

①1人が1年間〈1月1日~12月31日〉に贈与を受けた額の合計に対して、課税する制度を暦年課税制度と言われますが、この制度を活用して基礎控除(非課税枠)である110万円の範囲で、贈与する『暦年贈与』が生前贈与の基本になります。

②時間をかけて贈与する。1年に110万円ずつ5年間にかけて贈与した場合

合計で550万円の贈与が可能です。

③複数の人に贈与する。複数の人に贈与すれば短期間に多く贈与できます。

④法定相続人でない人にも贈与できます。子の配偶者や孫に贈与することにより

⑤相続財産を減らすことが可能です。

①60歳以上の父母や祖父母から累計で2,500万円まで、20歳以上の子や孫に贈与しても、その時点では税金が免除され、相続時にその分も合わせて

精算する制度です。但し2,500万円を超えると、超えた分に20%の贈与税がかかります。

②一旦この制度を選択すると、その年以降は同じ人からの贈与は『暦年課税』が利用できない。